Фондовый рынок на максимуме – продавать или держать дальше

Основным двигателем роста остаются технологические компании, производители полупроводников и бизнес, связанный с искусственным интеллектом. Однако здесь необходимо отметить, что все чаще звучат предупреждения от ведущих финансистов и аналитиков: Уоррен Баффет заявлял, что рынок уже достиг окончательной вершины и вскоре обязательно обвалится. В мае 2026 года он прежде всего обратил внимание на рост спекуляций: «Никогда прежде люди не были в таком азартном настроении». Баффет сравнил современный фондовый рынок с церковью, к которой пристроили казино, и предупредил, что цены многих активов впоследствии могут выглядеть нелепо. Это серьёзный сигнал, но не точный прогноз даты разворота. Лучший брокер 2026 года. Ещё жёстче высказывается сооснователь GMO Джереми Грэнтэм. По его мнению, инвесторы воспринимают рекордные прибыли компаний и дальнейшее развитие ИИ так, будто они гарантированы навсегда: «Сдувание пузыря ИИ может привести к падению прибыли и резкому снижению оценок». При этом сам Грэнтэм признаёт, что классические признаки окончательной вершины пузыря пока проявились не полностью. Более осторожную позицию занимает основатель Oaktree Capital Говард Маркс. Он считает, что искусственный интеллект действительно способен изменить экономику, но это ещё не означает, что любые связанные с ним акции куплены по разумной цене: «Никто не должен идти ва-банк, не признавая риск разорения». Одновременно Маркс не советует полностью уходить с рынка. По его мнению, оптимальным решением остаётся умеренная позиция, избирательность и осторожность. Насколько фондовые индексы близки к максимумамПо состоянию на 6–7 июля 2026 года большинство ведущих индексов действительно находится недалеко от исторических рекордов.

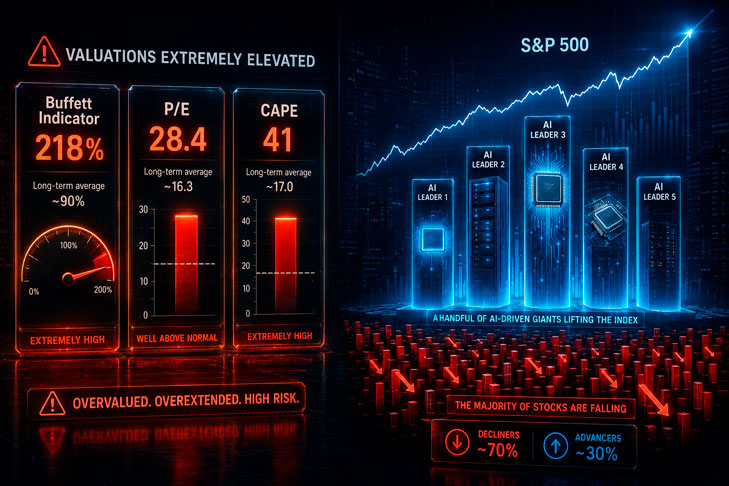

Dow Jones Industrial Average закрылся на отметке 53 055,91 пункта, установив новый исторический максимум. Американские промышленные и финансовые компании продолжают поддерживать рынок даже во время периодических падений технологического сектора. S&P 500 находился примерно на уровне 7 537 пунктов при историческом максимуме около 7 621 пункта. Расстояние до вершины составляло приблизительно 1,1%. Фактически широкий американский рынок продолжает торговаться в непосредственной близости от рекорда. Nasdaq Composite закрылся на уровне 26 121 пункта. По сравнению с максимальным значением последних 52 недель около 27 190 пунктов технологический индекс находился приблизительно на 3,9% ниже вершины. Это небольшое отступление с учётом того, насколько сильно Nasdaq вырос за предыдущие годы. Немецкий DAX торговался около 25 772 пунктов, тогда как его исторический максимум составлял примерно 25 928 пунктов. Разница — всего около 0,6%. Европейский рынок, следовательно, также находится практически на рекордных уровнях. Японский Nikkei 225 опустился примерно до 68 742 пунктов после исторического максимума около 73 007 пунктов. Индекс находился приблизительно на 5,8% ниже вершины, оставаясь при этом в рамках долгосрочного восходящего движения. Таким образом, крупнейшие американские, европейские и японские индексы находятся всего в нескольких процентах от своих рекордов. Это подтверждает, что запас прочности у рынка сократился. Но близость к максимуму сама по себе не доказывает, что обвал должен начаться именно сейчас. Действительно ли на рынке сформировался пузырьОпасения аналитиков связаны не только с положением индексов. Так называемый индикатор Баффета — отношение капитализации американского рынка к ВВП — достигал примерно 218%. Одновременно американский рынок оценивался примерно в 28,4 годовой прибыли, а циклически скорректированный коэффициент CAPE находился около 41. Такие показатели значительно выше долгосрочных средних значений.

Дополнительный риск создаёт концентрация роста. Даже 6 июля, когда S&P 500 заметно поднялся, количество подешевевших акций в составе индекса превышало количество выросших. Значительную часть результата обеспечили отдельные производители микросхем и другие компании, связанные с ИИ. Однако современная ситуация отличается от пузыря доткомов. Крупнейшие технологические компании уже получают реальные доходы, прибыль и денежный поток. Аналитики ожидали, что прибыль технологического сектора S&P 500 во втором квартале вырастет примерно на 65%, а совокупная прибыль компаний индекса — примерно на 24% в годовом выражении. Следовательно, рост акций частично обеспечен фундаментальными результатами, а не только обещаниями будущих технологий. Главный риск заключается не в том, что искусственный интеллект окажется бесполезным. Проблема в другом: даже перспективную технологию можно купить слишком дорого. Если рост прибыли замедлится или компании сократят расходы на центры обработки данных и микросхемы, инвесторам придётся пересмотреть слишком оптимистичные ожидания. Российский фондовый рынок находится в другой ситуацииРоссийский рынок нельзя напрямую сравнивать с американским или немецким. Индекс Мосбиржи находился примерно на уровне 2 194 пунктов, тогда как исторический максимум октября 2021 года составлял 4 292,68 пункта. Таким образом, российский индекс торговался почти на 49% ниже глобальной вершины. За последний месяц он потерял около 13%, а за год — более 20%.

Поэтому говорить о пузыре всего российского рынка на основании положения индекса нельзя. Его динамика определяется другими факторами: процентными ставками, курсом рубля, ценами на сырьё, санкциями, геополитикой и ограниченным доступом иностранных инвесторов. Но и сильное отставание от исторического максимума не означает, что все российские акции автоматически стали выгодными. Часть компаний столкнулась с ухудшением финансовых результатов, увеличением налоговой нагрузки, ограничениями экспорта и более высокой стоимостью кредитов. Продавать акции или держать дальшеПолностью продавать долгосрочный инвестиционный портфель только потому, что индексы находятся около максимумов, не следует. Максимум — это всего лишь самая высокая цена на данный момент. Он может стать началом коррекции рынка, а может быть преодолён уже через несколько недель. История показывает, что точно определить последнюю точку роста практически невозможно. Инвестор, продавший акции слишком рано, рискует пропустить ещё несколько лет повышения рынка, а затем вернуться по более высокой цене. Но игнорировать риски также не стоит. Сейчас разумнее не выбирать между двумя крайностями — «продать всё» или «ничего не менять», — а провести ребалансировку портфеля.

В первую очередь следует сократить позиции, которые выросли настолько сильно, что заняли чрезмерную долю капитала. Особенно это касается отдельных акций производителей микросхем, убыточных ИИ-стартапов и компаний, стоимость которых основана преимущественно на ожиданиях будущего роста. Основу портфеля из прибыльных компаний, широких индексных фондов и качественных дивидендных акций можно сохранить. Часть зафиксированной прибыли разумно временно перевести в денежные фонды, краткосрочные облигации или менее перегретые сектора. Новые вложения лучше проводить постепенно. Вместо покупки на всю сумму в один день капитал можно распределить на несколько частей и инвестировать в течение ближайших месяцев. Если коррекция действительно начнётся, появится возможность покупать дешевле. Если рынок продолжит расти, часть средств уже будет работать. |

|

||||

|

|

||||

|

||||

Фондовые индексы крупнейших стран вновь приблизились к историческим максимумам, готовясь установить новые рекорды.

Фондовые индексы крупнейших стран вновь приблизились к историческим максимумам, готовясь установить новые рекорды.

Новое на сайте

- Фондовый рынок на максимуме – продавать или держать дальше

- Размер спреда на нефть: сколько придётся заплатить, торгуя чёрным золотом

- Получи нулевые спреды на бирже через кешбэк

- Размер своп на нефть, сколько приходится платить за поддержание долгосрочных сделок

- Ликвидность золота, насколько быстро можно обналичить этот актив