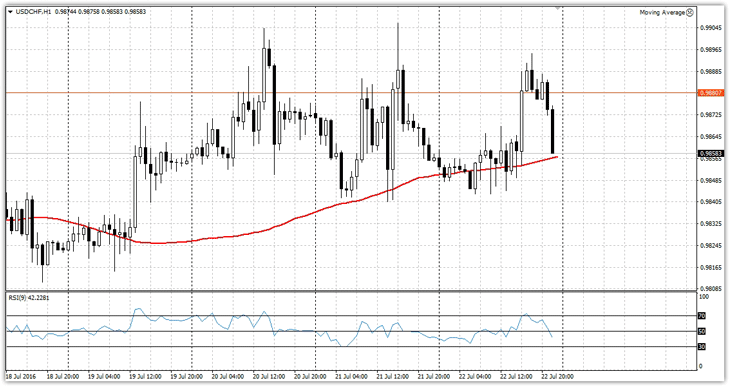

Тест стратегии на индикаторе rsi Потеря огромного количества времени на поиски и тестирование чего-то нового, а также поиск возможностей для улучшения собственного алгоритма является просто болезнью, которая преследует по жизни трейдера. Потеря огромного количества времени на поиски и тестирование чего-то нового, а также поиск возможностей для улучшения собственного алгоритма является просто болезнью, которая преследует по жизни трейдера. Восприятие профессии трейдера широкими массами довольно искаженно из-за всяких фильмов и различных книг. На самом деле, профессионал месяцами собирает статистику по стратегии, тщательно анализирует полученные данные и лишь, потом принимают решение о возможном тестировании стратегии. Если посмотреть более глубоко на работу трейдера и его подготовку к торгам можно заметить большое сходство с учеными, которые то и делают что работают с цифрами и просчитывают все возможные варианты. Лучший брокер 2026 года. Наша команда неоднократно сталкивалась с подобными ситуациями, поэтому мы решили делится вместе с вами всеми нашими наработками. А в сегодняшней статье речь пойдет об тестировании стратегии на основе всемирно известного индикатора RSI, который стал частью сотен различных торговых тактик. Описание стратегии Как мы уже говорили, основная цель нашего тестирования является проверить работоспособность и эффективность на данном этапе индикатора RSI. Поскольку данный инструмент является сильным осциллятором, но практически не информативен как трендовый инструмент мы решили его объединить со скользящей средней, дабы убрать недостаток слепоты в тренде. В итоге чтобы воссоздать стратегию вам потребуется нанести Moving Average с периодом 100 а также RSI с периодом 9 на часовой график. Также при нанесении RSI не забудьте добавить уровни 70, 50, 30, на основе которых будет большинство сигналов. В итоге мы получили такой график:

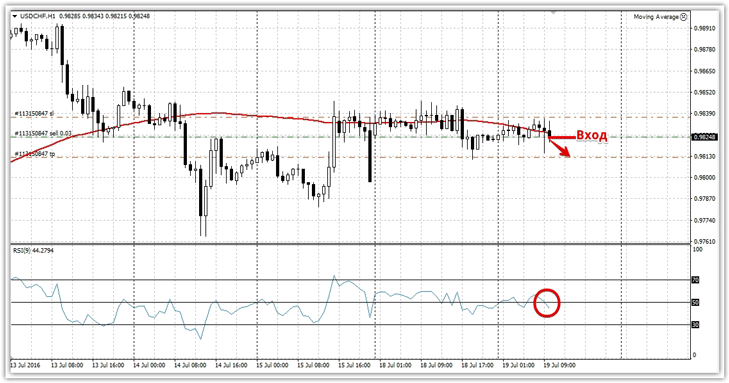

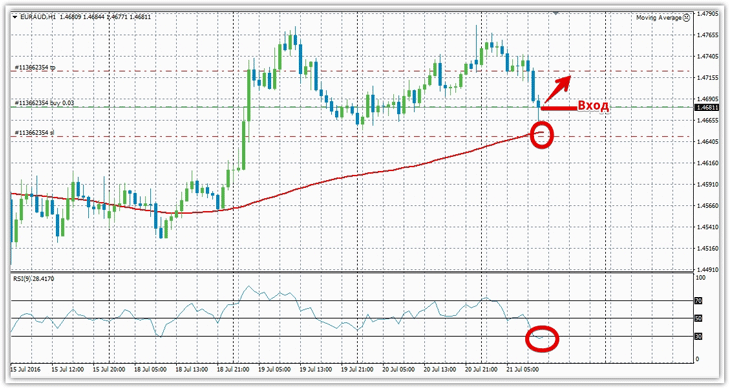

Если цена находилась под скользящей средней, а RSI пробивал уровень 50 сверху вниз мы открывали позицию на продажу. Стоп приказ устанавливался либо на локальных уровнях, либо на минимуме/максимуме сигнальной свечи. Профит всегда равен стоп приказу. Пример:

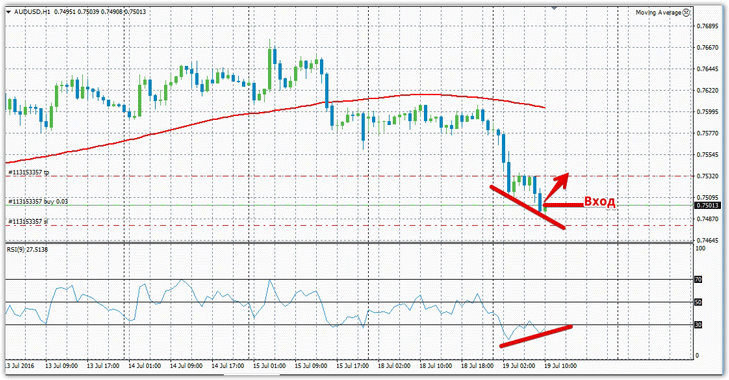

Третий тип сигнала базировался на возможностях RSI предсказывать изменение тренда на рынке, а именно так называемые дивергенции. Дивергенция rsi выглядит следующим образом: ценовой максимум цены находится либо выше, либо ниже ценового максимума на индикаторе RSI. Таким образом, индикатор отображает не существующую картину на графике, что говорит о возможном развороте. Пример смотрим ниже:

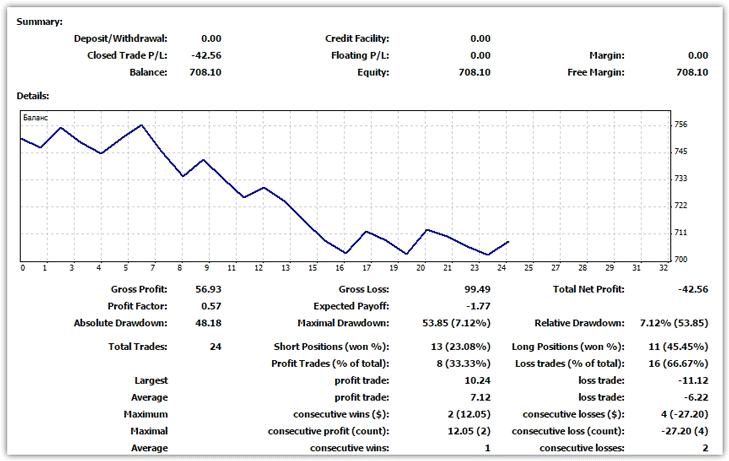

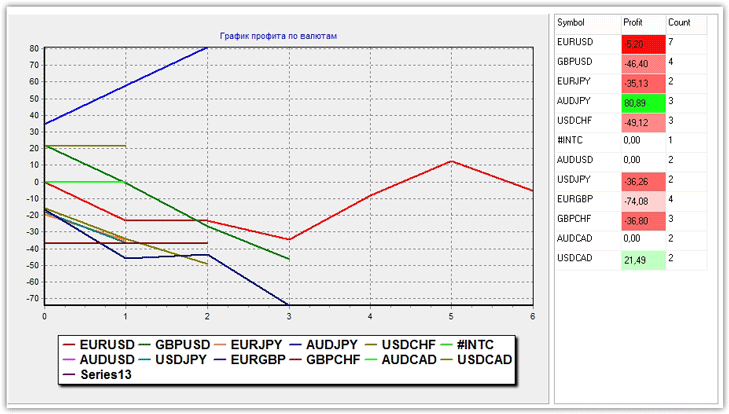

Тестирования стратегии на основе RSI происходило на протяжении одной рабочей недели на реальном счету. В процессе торговли мы задействовали практически все основные валютные пары, причем в день в среднем получалась по 4 – 5 позиций одновременно открытыми. Именно поэтому мы приняли решение вести торговлю статичным лотом. Результат тестирования смотрим ниже:

О том, что стратегия подошла не всем валютным парам говорит и крайне низкий показатель прибыльности стратегии – профит фактор. Если разобрать, как были закрыты позиции, то всего 33,33 процента были закрыты с прибылью, когда в тоже время 66,6 процентов сделок были закрыты с убытком. Также очень плохая статистика сложилась и с сериями закрытых ордеров, а именно нами было получено четыре убыточных сделок в подряд, когда профитных всего две. Чтобы окончательно не разочароваться в стратегии и RSI предлагаем взглянуть на эффективность стратегии по валютным парам:

В заключение можно сделать выводы, что стратегия RSI при мультивалютной торговле с бездумным подбором пар довольно убыточная, однако если вести торговлю на EURAUD, AUDUSD и USDJPY можно получить неплохую прибыль. В целом, мы можем рекомендовать применять данную тактику, однако при условии, что вы будете соблюдать рекомендации по валютным парам. |

|

||||

|

|

||||

|

||||